O salário médio anual de um CEO no Brasil em 2019 foi R$ 11,1 milhões. Se for excluídos os pagos em bancos, esse valor cai para R$ 9,7 milhões. No ano passado, os montantes variaram de R$ 584 mil a R$ 52 milhões, considerando as empresas listadas no Ibovespa.

As maiores discrepâncias entre o salário do presidente e o representativo da média dos funcionários estão nas empresas de setor de consumo e varejo, saúde e bancos. Os números são heterogêneos entre as 70 companhias abertas analisadas. Em 17 delas, o salário do presidente é pelo menos 200 vezes maior se comparado à renda média dos funcionários. No caso de Lojas Americanas e Pão de Açúcar, ultrapassa 600 vezes. Na Magazine Luiza, o número é 526 vezes maior. Em seguida, estão Intermédica (476) e Itaú Unibanco (473). Os demais bancos privados são Santander (364) e Bradesco (305).

A comparação feita pelo ex-diretor da Previ, Renato Chavez (Valor, 28/09/2020), inspira-se no estudo global feito pela agência Bloomberg. Ela aponta uma diferença de 265 vezes nos Estados Unidos e 229 vezes na Índia, mas não inclui o Brasil. Na Alemanha, ela se reduz para 146 vezes e na Suécia para 60.

Depois de mais de uma década (2004-2013) em declínio, a fome voltou a crescer e atingiu 10,284 milhões de pessoas de meados de 2017 a meados de 2018: corresponde a 5% da população brasileira. A insegurança alimentar grave havia recuado de 8,2% da população em 2004 e para 3,6% em 2013, quando atingia 7,2 milhões de pessoas. O Brasil tinha saído do Mapa Mundial da Fome em 2014, segundo relatório da FAO-ONU.

Dados da PNADC- IBGE mostram a taxa de desemprego ter atingido 13,8% no trimestre até julho de 2020, pior resultado de sua série histórica desde 2012. A LCA Consultores construiu uma série mais longa de desemprego e nesta seria o pior resultado desde 1995. São 13,13 milhões brasileiros da população economicamente ativa sem ocupação.

Parte dos trabalhadores sem ocupações desistiu de procurar vagas, migrando para a inatividade. Sem isso, a taxa teria atingido 24,1% no trimestre até julho. A população ocupada (empregados, empregadores, servidores e trabalhadores por conta própria) recuou para 82 milhões, menor nível da série histórica desde 2012, após a perda 7,2 milhões de postos frente ao trimestre móvel anterior. No trimestre anterior à pandemia (dez-fev), a população ocupada era 93,7 milhões de pessoas: quase 14 milhões a mais.

No mercado de trabalho formal com carteira assinada, 266 mil perderam emprego em março, 934 mil em abril, 359 mil em maio e 23 mil em junho. O total soma 1,582 milhão.

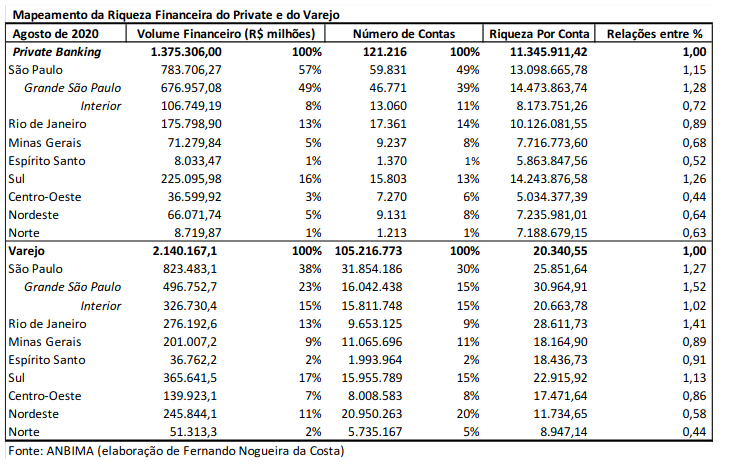

Em março de 2020, o iBovespa, indicador do desempenho da bolsa de valores, caiu 29,9%. No fim do primeiro trimestre, o estoque de riqueza financeira do Private Banking (1/5 direta ou indiretamente via fundos em ações) tinha caído -8,9%. Cada cliente ricaço perdeu no crash, em média, R$ 1,036 milhão. Em abril, recuperou R$$ 369 mil; em maio, mais R$ 202 mil; em junho, mais R$ 384 mil; em julho, mais R$ 498 mil. Finalmente, em agosto, modestos R$ 29 mil. A evolução no ano desse estoque ao atingir R$ 1,375 trilhão foi 5,24% ou mais R$ 68,4 bilhões. Esta fortuna está alocada em 121.216 CPFs.

Em quais aplicações financeiras, no ano, eles ganharam ou perderam dinheiro? Em Fundos Abertos (para o público), perderam -2,9%. Em Fundos Exclusivos (reservados para eles), ganharam +11%. Em ações/renda variável ganharam +15%. Apesar de terem apenas 3,9% alocado em CDB, foi o investimento financeiro onde mais ganharam: +60%.

O benchmark é uma estratégia utilizada para estabelecer parâmetros sobre um produto, ou seja, uma comparação entre sua performance e o desempenho relativo. No ano (jan-ago), o Ibovespa acumulava queda de -14%. Somando a perda de -4,8% em setembro, nos três trimestres, a bolsa de valores caiu -18,2%. O papel de administração de grandes fortunas é justamente esse: diferenciar-se do mau desempenho sofrido pelo povaréu.

Examinemos os quadros abaixo para melhor conhecer o Brasil real. Há 121 mil brasileiros ricaços, cada qual com riqueza financeira média de R$ 11,3 milhões. Contrapõem-se aos 105 milhões de clientes do Varejo com média de R$ 20,3 mil.

Onde eles estão? Para achar os mais ricos, em média, entre os clientes Private Banking, eles se encontram ou na Grande São Paulo ou na região Sul do País. Nesses lugares, os percentuais de contas (ou clientes) são inferiores às participações relativas no estoque da riqueza financeira. Na Grande São Paulo está quase ½ do total dela. Em seguida vem o Sul (16%) e o Rio de Janeiro (13%). Quase 80% das grandes fortunas estão nessa área.

Quando analisamos os territórios do Varejo, isto é, a massa de brasileiros sem R$ 5 milhões ou mais, o quadro se altera um pouco. A Grande São Paulo ainda concentra a maior parcela da riqueza financeira (23%), o Sul se eleva um ponto percentual (17%) e o Rio permanece com 13%. Entre ambos, intromete-se o interior de São Paulo (15%). Nessas áreas, o relativo entre valor e quantidade de contas é superior a um. Suas populações são relativamente mais ricas se comparadas à do restante do país.

As medidas de tendência central são moda, média e mediana. A moda é o número cuja repetição predomina em um conjunto. A mediana é o número no centro do conjunto, quando seus componentes estão organizados em ordem crescente ou decrescente. A média é a soma de todos os números de uma lista dividida pela quantidade somada de números. Infelizmente, a estatística disponível não apresenta essas medidas.

As medidas de dispersão são aplicadas para determinar o grau de variação dos números de uma lista com relação à sua média. Amplitude, variância e desvio padrão analisam a distância dos números de um conjunto até a média desse conjunto.

Qualquer simplificação de informação como a média pode ser enganadora. Ela ilude ao esconder uma dispersão em um único número. Quando comparamos duas médias, não devemos imaginar uma grande lacuna entre esses dois números e nos esquecer das extensões onde eles se sobrepõem. Esses números sobrepostos são constituintes de cada média. Daí não se deve deduzir existir “vácuos” entre as citadas médias.

Somos naturalmente atraídos a casos extremos, porque eles são fáceis de lembrar. Na realidade, mesmo em um dos países mais desiguais do mundo como o Brasil, não há lacuna vazia. A maioria das pessoas se dispersa em torno de cada média escolhida.

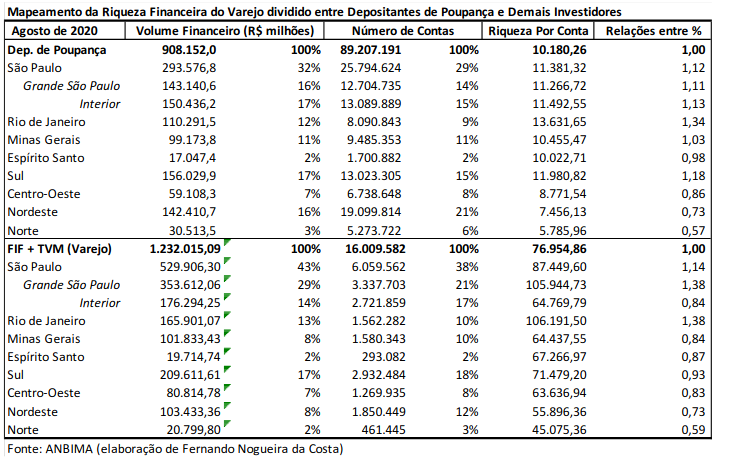

Por isso, no sentido de nos aproximarmos mais da realidade (“a verdade é o todo”), vale diferenciar, dentro do Varejo, entre os depositantes de poupança e os investidores de fundos e títulos e valores mobiliários. O quadro abaixo se refere ao Varejo.

São 89,2 milhões contas com a média de R$ 10,2 mil em depósitos de poupança. Da mesma forma, confirma-se os valores médios superiores no Sudeste e no Sul. Desta vez, a classe média baixa do Rio de Janeiro atinge o maior valor médio.

Quando analisamos os investidores um pouco mais sofisticados, sua quantidade (16 milhões) está mais próxima do anunciado pela Retrospectiva da PNADC-IBGE: em 2019, existiam 20 milhões graduados em Ensino Superior, tendo 7 milhões pós-graduação. Provavelmente, 80% deles compunham essa classe média alta de investidores em fundos e títulos. A riqueza média dela era R$ 77 mil no país, com valores superiores na Grande São Paulo e no Rio de Janeiro: ambos com cerca de R$ 106 mil.

Nessas duas maiores metrópoles, o custo de vida é superior. Para comparar com os dados de agosto de 2020, o preço médio de imóvel em Campinas era cerca de 60% do comprado em São Paulo (R$ 9.210/m2) ou no Rio de Janeiro (R$ 9.311/m2). Em Campinas se alugava moradia com a mesma metragem, pagando 55% do aluguel de São Paulo e 73% do Rio de Janeiro. O aluguel na capital do Estado de São Paulo estava 1/3 superior ao do Rio de Janeiro: R$ 40,60/m2 e R$ 30,50/m2, respectivamente.

A complexidade do mundo real emerge das interações entre os múltiplos componentes sistêmicos. O desafio para o cientista social é transformar complexidade em simplicidade.

Fernando Nogueira da Costa é Professor Titular do IE-UNICAMP. Autor de “Golpe Econômico: Locaute ou Nocaute da Economia Brasileira” (2020).